iPhone销量至关重要!对于苹果的盈利状况而言,这就像"狗咬人"的新闻一样显而易见。

今年早期数据显示,iPhone 17的销量可能略超预期,但iPhone Air却未见同步增长。这意味着什么?!

从表面看影响有限:苹果最终仍将售出亿万台iPhone,利润滚滚而来。但如果你像我一样痴迷细节(提醒您此刻正在浏览专注苹果产品细节的专栏),这些数据就值得玩味。

其意义体现在三方面:若预期与现实的偏差,暗示苹果尚未完全读懂用户;某款机型的爆发可能改变整体营收格局;最关键的是——市场反应将直接影响未来iPhone的研发方向。

六款iPhone的矩阵

初代iPhone问世时仅有一个版本(当时运营商还是Cingular,此为后话),这种单一产品策略延续了数年。

如今局面截然不同。过去一年苹果发布了五款新机:16e、17、17 Pro、17 Pro Max和Air。必须认识到,iPhone早已不是单一产品,而是一个完整的产品线。

多机型策略(算上仍在售的16系列共六款)赋予苹果多重优势。自2017年iPhone X问世以来,苹果在推出高端机型同时保留平价选择,既维持用户基数,又能从追求顶配的消费者身上获取更高利润。

令人惊叹的是,八年来苹果似乎仍未触达价格天花板。或许明年突破2000美元大关时会有答案?高端市场对苹果而言永无止境,这对企业盈利固然利好,但16e和17等机型对普通用户同样不可或缺。

即便当前产品线已趋完善,苹果仍可能新增叫座的高端机型。

即便当前产品线已趋完善,苹果仍可能新增叫座的高端机型。

过渡之年?

不可否认,今年iPhone 17在功能下放方面成为最大赢家。虽然多为已有技术,但对这个价位段而言——尤其是ProMotion全天候显示屏的加入——意味着尖端功能终将普及。

有人担忧iPhone 17的完善会削弱17 Pro的销量。我倒不以为然。多年积累已为Pro系列建立起牢固的品牌忠诚度(访谈中许多消费者表示换机时根本不会考虑非Pro机型)。

何况苹果始终保留着关键差异点:长焦镜头。去年我尝试换用靛蓝色iPhone 16时,不仅怀念全天候显示,更痛感长焦镜头的缺失。

讨论销量时有个常被忽视的因素:用户天然存在分层。Pro买家清楚自己的需求,非Pro用户则更看重性价比,甚至满足于iPhone 16e。

确实会有部分消费者因17 Pro起售价升至1099美元,而选择功能增强的17标准版。这种趋势能否持续?取决于苹果能否持续为Pro系列注入新卖点——答案明年揭晓。

时间维度

早期销售数据的局限不在于真实性,而在于缺乏时空语境。九月中旬抢购新机的群体,与全年其他时段的购买者截然不同。

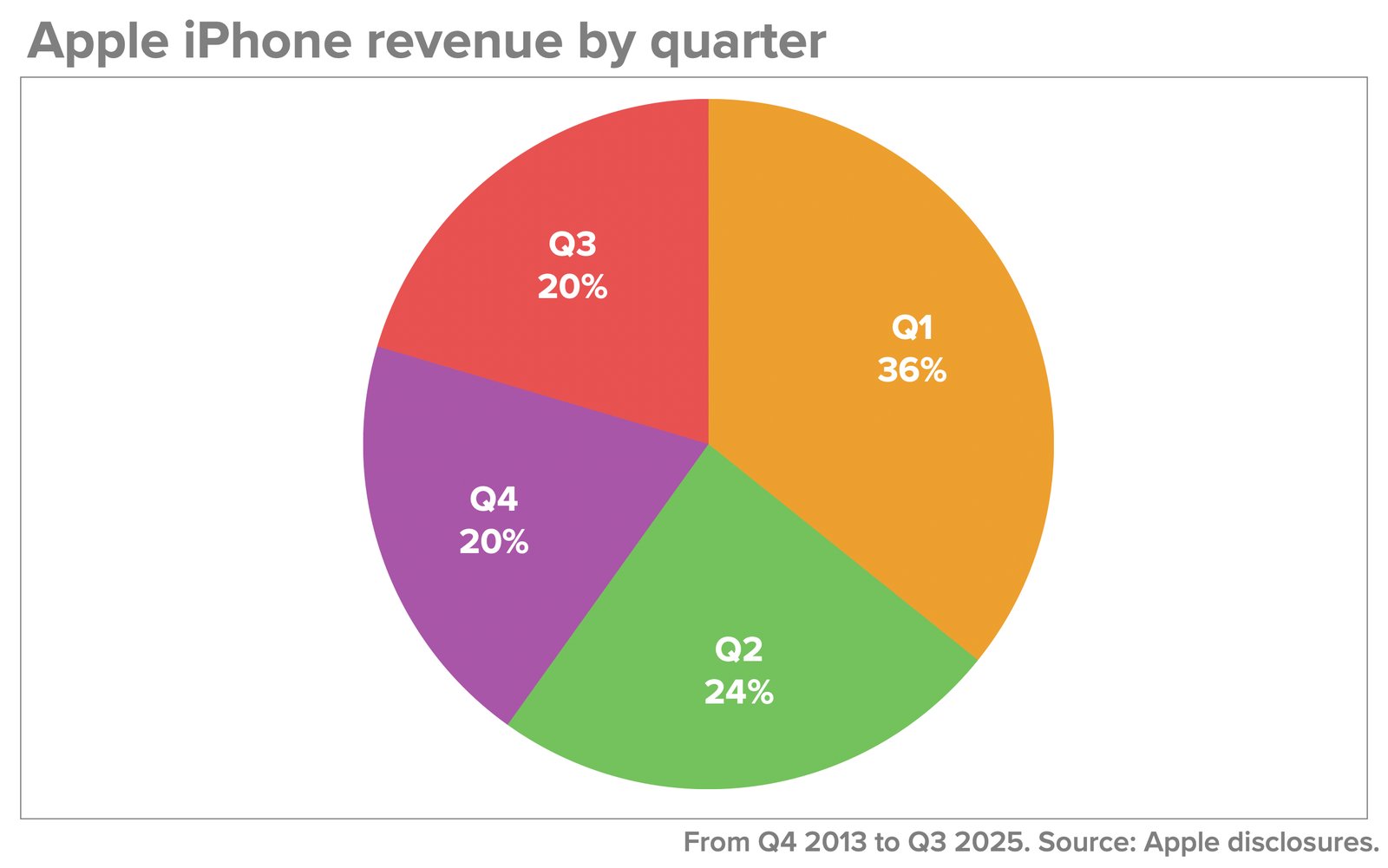

作为观察者,我们习惯将年末视为iPhone季。确实,公司第一财季总能创造36%的年销售额(需注意部分来自季度后期的节日消费,而非首发狂热)。

但过去十年中,第二财季(1-3月)贡献了近25%营收,4-9月两个季度则占据剩余40%。这说明iPhone销售的季节性比想象中弱,且各机型占比可能随时间变化——Pro用户更倾向首发入手,而临新品发布前购机的,多半是刚需换机的实用主义者。

今年早些时候,我在加州中部苹果店见证两位家人换机:一位选择16 Pro看中长焦镜头,另一位从初代SE升级到16e心满意足。店内熙攘的购机人群证明,非周期消费同样旺盛。

年发五款已属密集,明年的折叠屏或将增至六款。有传言称苹果可能拆分发布节奏:秋季推Pro系列与折叠屏,春季发标准版(16e的春季发布或是试水,春季新配色也是刺激销量的策略)。

这个构想颇具智慧:Pro用户追求即时体验,而普通用户更遵循自身需求周期。

Air的困局

本轮最大悬念当属iPhone Air的命运。其前身mini和Plus系列均因销量不佳退场,早期数据显示Air同样表现疲软。

我认为需要更长时间观察。主打纤薄设计而牺牲摄像功能的Air,其魅力可能需要全年周期来展现。秋季属于挑剔的Pro用户,但随着真机流入市场,口碑效应或将带动后续销量。

iPhone Air的轻薄设计能否赢得市场青睐,在2026年实现逆袭?

iPhone Air的轻薄设计能否赢得市场青睐,在2026年实现逆袭?

想象明年三月,普通用户走进苹果店更换摔裂的iPhone 15时拿起Air的场景。我相信这种轻盈设计终将赢得市场,只是爆发点可能在来年二三季度而非首发季。

尽管苹果从不公布具体机型销量,但我们仍可通过第三方调研和财报片段捕捉蛛丝马迹。未来一年需保持关注,并记住:当下热议的新机,三分之二销量将发生在2026年——这是场持久战。

2507222545

2507222545

全部评论 0

暂无跟帖